Link Video: https://youtu.be/d5QoqUO7zes

Pháp luật Việt Nam quy định, mọi trường hợp cho vay tiền bên ngoài hệ thống tổ chức tín dụng do Ngân hàng Nhà nước quản lý, nếu lãi suất vượt quá 20%/năm đều là bất hợp pháp và “không có hiệu lực”, cho dù mức lãi suất đó dựa trên thoả thuận của đôi bên. Và mới đây, Ngân hàng Nhà nước đã nghiêm cấm các tổ chức tín dụng có hành vi “ép” khách hàng phải mua bảo hiểm.

Nhưng, có những tổ chức vẫn ngang nhiên vi phạm các quy định này, ngang nhiên coi thường pháp luật và chà đạp lên dư luận. Tổ chức mà chúng tôi nhắc đến chính là F88 và các đối tác của họ. Hiện nay, ở khắp các thành phố trên cả nước, chỉ cần bạn ra khỏi nhà là có thể gặp F88. Ra đường cũng gặp, lên Facebook cũng gặp, và mở tivi lên cũng thấy F88…

Khoảng 3 năm gần đây, nghĩa là trong thời gian xảy ra dịch Covid, F88 đã phát triển siêu nhanh trong khi các ngành nghề khác đều điêu đứng. Điều này cũng phản ánh đời sống khó khăn của người dân trong và sau đại dịch, vì khó khăn nên họ phải tìm đến dịch vụ cầm cố.

F88 đưa ra những lời quảng cáo vô cùng ngọt ngào như: Dịch vụ “nhanh chóng – dễ dàng – minh bạch”; cho vay siêu nhanh; thủ tục đơn giản; lãi suất thấp… Nhưng thực tế thì sao???

Bắt đầu từ ngày 30/11 đến nay, trang tin ngaynay.vn đăng tải loạt bài “Vòi bạch tuộc F88” và đã đăng được 3 kỳ với các tiêu đề: “Bài 1: Thập diện mai phục”; “Bài 2: Thế giới di động, Điện máy xanh bắt tay cho vay nặng lãi”; “Bài 3: Đoạn cuối con đường là Ngân hàng CIMB”. Loạt bài này vạch trần những chiêu trò gian dối, treo đầu dê bán thịt chó và hành vi cho vay nặng lãi của F88 và các đối tác của họ.

F88 – tên đầy đủ là Công ty Cổ phần Kinh doanh F88, thành lập năm 2013 với giấy phép do Sở Kế hoạch Đầu tư Hà Nội cấp. Công ty có trụ sở chính đặt tại Hà Nội, và do ông Phùng Anh Tuấn (sinh năm 1984) làm đại diện. Lĩnh vực kinh doanh được đăng ký là “Dịch vụ cầm đồ”. Tuy nhiên, họ lại quảng cáo công ty của họ là công ty tài chính, theo kiểu mập mờ đánh lận con đen, làm nhiều người nhầm lẫn.

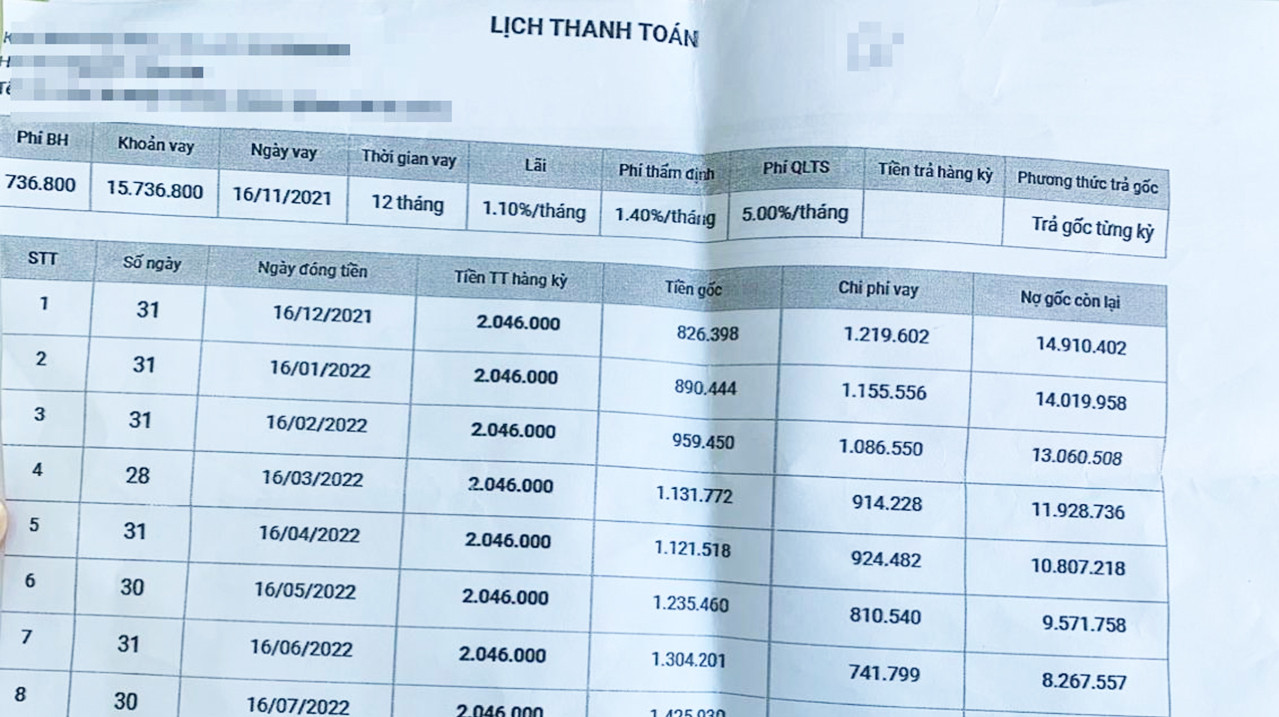

Một nạn nhân của F88 cho biết, ông nghĩ F88 là công ty tài chính nên mới vay tiền, chứ không biết nó là dịch vụ cầm đồ, cho đến khi đọc báo mới biết. Thủ tục vay quả là đơn giản và nhanh gọn, chỉ cần đi xe máy tới, đưa giấy tờ xe và giấy chứng minh nhân dân là được duyệt vay. Nhưng đến khi trả tiền mới thấy những điều vô lý của nó. Trong bảng kê số tiền phải trả có mục “chi phí vay”, khi thắc mắc thì nhân viên F88 trả lời, đó là tiền lời, đây lại là một kiểu đánh tráo khái niệm nữa của F88.

Trong mục “chi phí vay” này xuất hiện những khoản phí vô lý như: phí trả tiền lãi trong hạn; phí thẩm định điều kiện cho vay; phí quản lý tài sản cầm cố và thuế. 4 khoản phí này không thay đổi theo tháng, nghĩa là, tiền gốc giảm dần từng tháng nhưng tiền phí thì vẫn giữ nguyên.

Nạn nhân cho biết, số tiền ông thực lãnh lúc vay là 14 triệu đồng, tính tổng tiền phải trả qua các kỳ là 24,5 triệu. Với mức thu như thế, tính ra là lãi suất 75%/năm, cao hơn nhiều so với mức cho phép là 20%/năm, và cao hơn rất rất nhiều mức mà F88 công bố là 1,1%/tháng. Nạn nhân cảm thán: “Họ làm vậy khác nào chị Dậu bán con, bán chó, nhưng bị Nghị Quế ăn chặn trên đầu trên cổ, đẩy người dân vào cảnh bần cùng”.

Năm 2021, F88 hợp tác với Thế giới Di động và Điện máy xanh về dịch vụ cho vay tiền nhanh này. Hiện nay, logo của F88 được treo cố định tại các cửa hàng của Thế giới Di động và Điện máy xanh. Tại 2 hệ thống này, người vay sẽ được nhân viên tiếp nhận làm hồ sơ, xong sẽ chuyển cho F88 giải ngân. Cách thẩm định vay, tính toán các khoản thu, mức góp các kỳ… đều do bên F88 quyết định. Tại cả 3 hệ thống F88, Thế giới Di động và Điện máy xanh, trong bảng kê số tiền phải góp từng kỳ, ngoài khoản tiền lãi, các khoản phí, còn có những khoản bảo hiểm kèm theo gói vay rất vô lý như: bảo hiểm vật chất xe; bảo hiểm thu nhập gia đình… Như vậy, tính gộp lại thì mức lãi suất lên đến 90%/năm, dù lãi suất ghi trong bảng kê chỉ có 1,1%/ tháng.

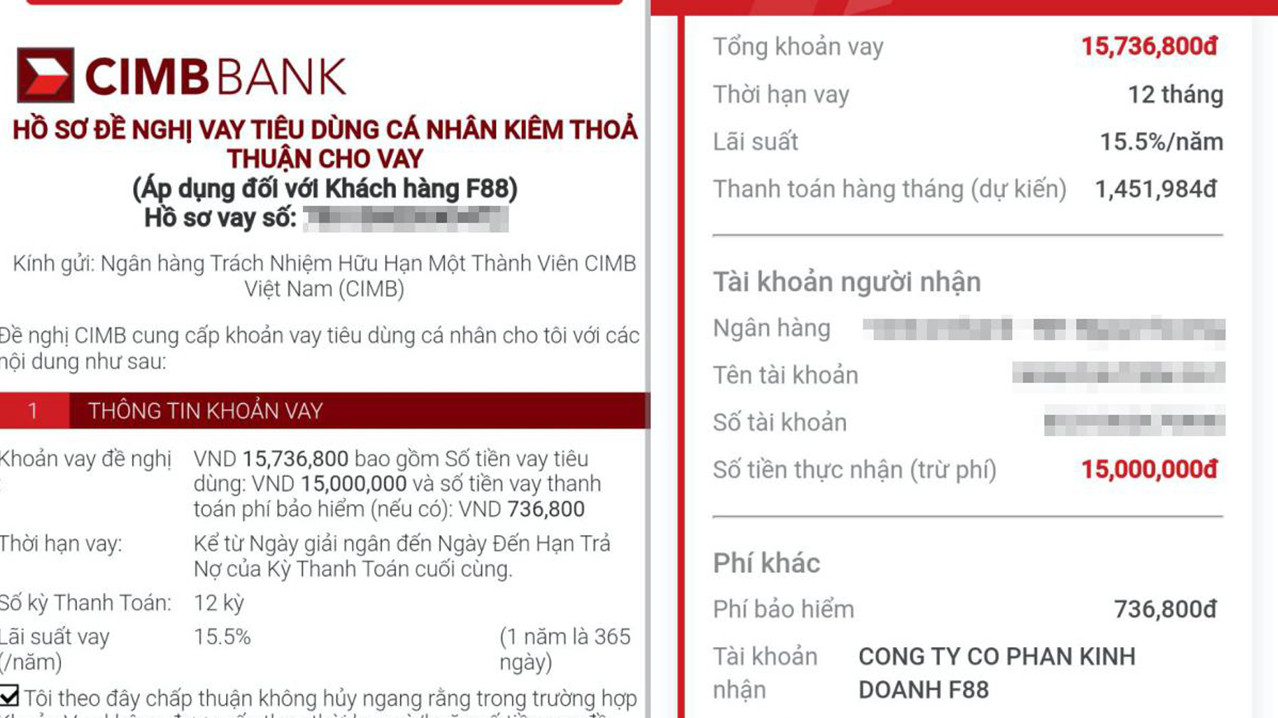

Cuối cùng, sau khi tất cả các thủ tục đã hoàn tất, thì nhân viên của F88 lại xì ra một tờ “Giấy đề nghị vay” tại Ngân hàng CIMB Việt Nam. Lúc này, khách mới hiểu là họ sẽ ký hợp đồng vay online với Ngân hàng CIMB, ký hợp đồng ký gửi tài sản với F88. Như vậy, bên cho vay thực sự là CIMB và F88 cũng chỉ là trung gian.

Điều kỳ lạ trong sự hợp tác này là, Ngân hàng CIMB hoàn toàn giao quyền lập hồ sơ cho vay cho F88 mà không cần thẩm định, kiểm chứng… Chưa kể, Ngân hàng CIMB ngang nhiên thu một khoản bảo hiểm không rõ ràng của người vay.

Được biết, Ngân hàng CIMB Việt Nam là một ngân hàng nước ngoài, có nguồn gốc từ Malaysia. Ngân hàng này mới hoạt động tại Việt Nam và còn khá lạ lẫm với khách hàng. Tại Việt Nam, CIMB có 2 trụ sở tại Hà Nội và TP. HCM.

Đáng nói hơn là, cùng ngày 30/11, trên trang cand.com.vn xuất hiện bài báo ca ngợi F88 làm ăn đúng luật, cho vay lãi suất dưới khung quy định. Bài báo này có tựa đề “CLSA và Lending Ark cung cấp cho F88 khoản vay tổng trị giá 70 triệu USD”. Phải chăng, thông qua bài báo này, ngành công an muốn ngầm chỉ rằng, F88 là do họ bảo kê, không ai được đụng tới???

Bất bình trước sự lộng hành của F88, facebooker Phuong Ngo đặt câu hỏi: “Những ai là nhân vật của chính quyền đứng sau bảo kê cho doanh nghiệp này?… Xã hội nhiễu nhương. Sống chết mặc bay, tiền thầy bỏ túi! Lần cuối cùng tôi xin lặp lại: “Cơ quan chức năng và Bộ Công an đang ở đâu?!”

Tú Ngọc – Thoibao.de (Tổng hợp)

>>> Kinh tế suy thoái, thất nghiệp tràn lan, bức tranh tương lai ảm đạm cho người Việt

>>> Vũ Đức Đam đã đến hồi thành củi, hay vẫn còn uy quyền để ém được vết chàm?

>>> Bộ Công an chọn 14 quan “gộc” để soi, cơ hội triệt hạ nhau hay chỉ là trò hề?

Hổ thật ở Việt Nam bị biến thành hổ giấy tại Mỹ, VinFast của ông Vượng bế tắc ở xứ cờ hoa